အိမ်ခြံမြေငှားရမ်းခ ရငွေ အပေါ်ကျသင့် ဝင်ငွေခွန်တွက်ချက်နိုင်ရန် ပြည်တွင်းအခွန်များဦးစီးဌာနမှ နေ့စဉ်ထုတ် သတင်းစာများမှာ အသိပညာ ပေးနေတဲ့ တွက်ချက်မှု နမူနာပုံစံ ဖြစ်ပါသည်။

အကျုံးဝင်သည့်ဝင်ငွေများ ။ ။ ကိုယ်ပိုင်ဖြစ်သည့်မြေ သို.မဟုတ် မြေနှင့် အဆောက်အအုံ ဌားရမ်းခြင်းနှင့် ကိုယ်ပိုင်မဟုတ်သည့်မြေ သို.မဟုတ် မြေနှင့်အဆောက်အအုံ ထပ်ဆင့်ဌားရမ်းခြင်းမှ ရရှိသည့်ဝင်ငွေများ ပါဝင်သည်။ ဌားရမ်းခရငွေကို အခွန်စည်းကြပ်ရန်အတွက် တွက်ချက်ရာတွင် အမှန်ဌားရမ်းခရငွေနှင့် ဒေသဆိုင်ရာအာဏာပိုင်အဖွဲ.အစည်းကသတ်မှတ်သည့်ဌားရမ်းခနှုန်း၊ ယင်းနှစ်ရပ်အနက် များရာငွေကို ဌားရမ်းခရငွေအဖြစ် တွက်ချက်မည်ဖြစ်ပါသည်။

ဝင်ငွေတွက်ချက်မှု။ ။ ဌားရမ်းခရရှိသည့် ဌားရမ်းခရငွေ စုစုပေါင်း ဌားရမ်းခရရှိသည့် ဝင်ငွေနှစ်အတွက် သတ်မှတ်ပေးထားသည့် ဝင်ငွေခွန်နှုန်းဖြင့် အခွန်စည်းကြပ်ရမည်။ ဥပမာ-နေအိမ်ကို ဇွန်လ ၂၀၁၆မှ မေလ ၂၀၁၇အထိ တစ်နှစ်ဌားရမ်းခြင်းအတွက် ၂၀၁၇-၂၀၁၈ စည်းကြပ်နှစ်တွင် အဆိုပါတစ်နှစ်စာ ဌားရမ်းခရငွေ စုစုပေါင်းအပေါ် ၂၀၁၆ ခုနှစ် ပြည်ထောင်စု၏အခွန်ကောက်ဥပဒေပါ အခွန်နှုန်းဖြင့်

အခွန်စည်းကြပ်ပါမည်။

အခွန်နှုန်း

သတ်မှတ်သည့် စုစုပေါင်းဌားရမ်းခရငွေမှ ဝင်ငွေခွန်ဥပဒေ ပုဒ်မ ၆ အရ သက်သာခွင့်များနုတ်ပယ်ပြီး ကျန်ငွေအပေါ် ၁၀ ရာခိုင်နှုန်းဖြင့် အခွန်တွက်ချက်ပါသည်။

ကျသင့်ဝင်ငွေခွန် = (စုစုပေါင်းဌားရမ်းခရငွေ - အခြေခံသက်သာခွင့်များ) x ၁၀ ရာခိုင်နှုန်း

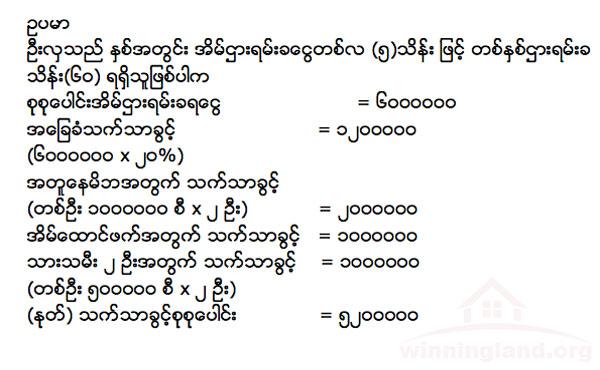

ဥပမာ

ဦးလှသည် နှစ်အတွင်း အိမ်ဌားရမ်းခငွေတစ်လ (၅)သိန်း ဖြင့် တစ်နှစ်ဌားရမ်းခ

သိန်း(၆၀) ရရှိသူဖြစ်ပါက

စုစုပေါင်းအိမ်ဌားရမ်းခရငွေ = ၆၀၀၀၀၀၀

အခြေခံသက်သာခွင့် = ၁၂၀၀၀၀၀

(၆၀၀၀၀၀၀ x ၂၀%)

အတူနေမိဘအတွက် သက်သာခွင့်

(တစ်ဦး ၁၀၀၀၀၀၀ စီ x ၂ ဦး) = ၂၀၀၀၀၀၀

အိမ်ထောင်ဖက်အတွက် သက်သာခွင့် = ၁၀၀၀၀၀၀

သားသမီး ၂ ဦးအတွက် သက်သာခွင့် = ၁၀၀၀၀၀၀

(တစ်ဦး ၅၀၀၀၀၀ စီ x ၂ ဦး)

(နုတ်) သက်သာခွင့်စုစုပေါင်း = ၅၂၀၀၀၀၀

အခွန်စည်းကြပ်ရန်ဝင်ငွေ = ၈၀၀၀၀၀

ကျသင့်အခွန် = အခွန်စည်းကြပ်ရန်ဝင်ငွေ x ၁၀ % = ၈၀၀၀၀

နိုင်ငံတော်ပိုင် စီပွားရေးအဖွဲ.အစည်းများ၊ မြန်မာနိုင်ငံ ရင်းနှီးမြှုပ်နံှမှုကော်မရှင် ခွင့်ပြုမိန်.ဖြင့် ဆောင်ရွက်သောလုပ်ငန်းများ၊ ကုမ္ပဏီများ သမဝါယမအသင်းများဖြစ်ပါက စုစုပေါင်းဌားရမ်းခ ရငွေမှ ယင်းငွေရရှိရန် ကုန်ကျသည့်စရိတ်များကို နုတ်ပယ်ပြီးရရှိသည့် အသားတင်အမြတ် ဝင်ငွေအပေါ် ၂၀၁၆ခုနှစ် ပြည်တောင်စု၏ အခွန်အကောက်ဥပဒေပါ အဆိုပါအဖွဲ.အစည်းများအတွက် သီးခြားသတ်မှတ်ပေးထားသည့် အခွန်းနှုန်းဖြင့် အခွန်တွက်ချက်ပါသည်။

အကျိုးသက်ရောက်သည့်နေ. ။ ။ ၁-၄-၂၀၁၆ ရက်မှ စတင်ရရှိသည့် ဌားရမ်းခရငွေအတွက်မှ စတင်အကျိုးသက်ရောက်ပါသည်။

Credit : Winningland.org

Ref : Internal Revenue Department